Caderno de anotações, planilhas e aplicativos são os métodos mais comuns. Ainda assim, parte considerável dos brasileiro não de anotações, planilhas e aplicativos são os métodos mais comuns. Ainda assim, parte considerável dos brasileiros não anota seus gastos. Nos 12 meses anteriores à pesquisa, 73% viram valor dos compromissos financeiros superar as receitas em seu orçamento familiar

Saber controlar os gastos pessoais e manter o pagamento das contas em dia é o caminho mais fácil para atingir uma vida financeira saudável. Um levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil), feito em parceria com o Banco Central do Brasil (BCB), revela que cresceu o número de brasileiros que acompanham e analisam seus ganhos e gastos por meio de um orçamento, passando de 55% em 2017 para 63% ao final de 2018. Ainda assim, mais de um terço (36%) dos brasileiros não administra as próprias finanças, embora esse resultado represente uma queda de nove pontos percentuais na comparação com a pesquisa anterior

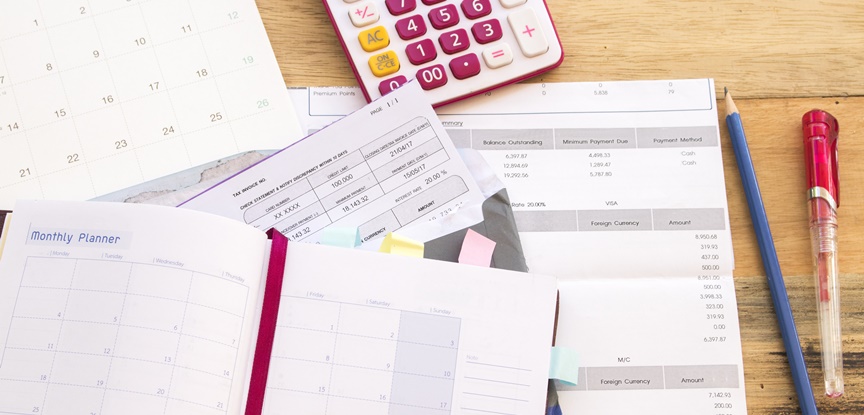

O caderno de anotações desponta como o mecanismo mais utilizado pelos entrevistados para registrar sua movimentação financeira, com 33% de citações. Já a planilha no computador é o instrumento preferido de dois em cada dez (20%) pessoas ouvidas, enquanto 10% registram as receitas e despesas em aplicativos de smartphones. Considerando os métodos informais de acompanhamento dos ganhos e gastos, o mais frequente é o cálculo de cabeça, citado por 19% dos consumidores. Há ainda 13% que simplesmente não adotam qualquer método e 3% que delegam a função para outra pessoa.

A economista-chefe do SPC Brasil, Marcela Kawauti, avalia que o consumidor não deve ter vergonha de utilizar o velho caderninho de anotações na hora de controlar as contas domésticas. “Se o método for organizado, não importa qual seja a ferramenta. O importante é nunca deixar de analisar as informações anotadas. Algumas pessoas têm facilidade com planilhas ou aplicativos, mas outras ainda preferem um pedaço de papel. Ainda assim, é recomendável que o consumidor não se acomode e procure experimentar algo diferente, pois os aplicativos digitais surgiram para facilitar a vida financeira das pessoas, tornando o controle acessível a qualquer momento e lugar”, orienta a economista. Fato é que anotar todos os ganhos e gastos no mês – até mesmo os pequenos gastos com balinha ou cafezinho – é importante para que o consumidor entenda para onde foi seu dinheiro. Com base nas anotações, é possível agrupar as despesas em categorias (por exemplo, habitação, alimentação, transportes, comunicação, vestuário, lazer) e assim analisar sua vida financeira e, se for o caso, equilibrar os gastos de acordo com as próprias prioridades.

Só 56% dos que fazem controle planejam gastos do mês com antecedência; 62% sentem dificuldades para administrar finanças

A pesquisa mostra que mesmo entre os que adotam algum método de controle das finanças, muitos acabam pecando pela forma com que administram os gastos. Tanto é que 36% desses entrevistados não planejam o mês com antecedência e vão registrando os gastos pessoais conforme eles ocorrem e outros 8% só anotam os gastos após o fechamento do mês. Já 56% planejam o mês com antecedência, registrando a expectativa de receitas e despesas dos 30 dias seguintes. “Mesmo esse registro, entretanto, pode dar margem a furos no orçamento. Isso pode ocorrer pois as despesas de um mês podem não ser iguais às despesas dos demais meses do ano. Isso acontece porque há despesas sazonais, aquelas que ocorrem em determinado momento do ano, e o consumidor, concentrando-se apenas no orçamento mensal, pode se esquecer delas. É o caso do material escolar, IPTU, IPVA, aniversários na família etc”, afirma Luis Mansur, Chefe do Departamento de Promoção da Cidadania Financeira do Banco Central. Por isso, especialmente para quem tem renda constante, que não varia mês a mês, uma estratégia eficaz para não ser surpreendido pelas despesas sazonais é fazer um orçamento anual. Para que as despesas tenham sempre o mesmo peso ao longo do ano, o consumidor pode estimar qual será o custo de cada despesa sazonal e dividi-lo ao longo do ano, poupando um pedacinho a cada mês, até chegar o momento de pagar cada uma delas.

O levantamento também descobriu que, considerando os que não administram as contas, as justificativas mais comuns são não ver necessidade do controle de todos os gastos, pois eles podem ser feitos de cabeça (23%), não conseguir ter disciplina para exercer a tarefa (18%), preguiça (12%) e falta de tempo (11%).

“Alegar preguiça ou falta de disciplina significa que a pessoa não trata o controle das despesas com importância. Como o desconhecimento sobre as próprias finanças é um problema crônico no Brasil, é fundamental incluir a educação financeira como tema na formação escolar dos cidadãos, para que noções básicas sejam assimiladas desde criança”, explica o educador financeiro do SPC Brasil, José Vignoli.

A dificuldade para manter as finanças em ordem também não é uma exclusividade dos que não controlam o orçamento. Em cada dez entrevistados que adotam um método de controle, seis (62%) disseram sentir dificuldades na tarefa, principalmente pelo fato de terem uma renda que varia de um mês para o outro (18%) ou em manter a disciplina para anotações regulares (17%).

Despesas variáveis ganham menos atenção que gastos fixos; planejamento para evitar compras impulsivas e desnecessárias é importante para 90%, mas só 56% o fazem

O controle dos gastos extras acaba ficando no segundo plano para o brasileiro em detrimento dos gastos do dia a dia. Gastos fixos, como mensalidades, mantimentos, produtos de higiene e contas da casa são anotados por 94% dos entrevistados que fazem algum controle. As prestações de compras feitas no cartão, cheque ou crediário que vencem no mês seguinte recebem a atenção de 91%. Já 87% anotam os rendimentos, como salários, pensões e aposentadorias.

Os itens que os entrevistados menos anotam são os gastos variáveis, como lazer, salão de beleza, compras de roupas e saídas para bares e restaurantes, que são deixados de lado por 25% dos entrevistados, assim como o valor que possuem na reserva financeira (24%).

O levantamento demonstra que não é somente a falta de conhecimento que impede o brasileiro de colocar a vida financeira em ordem, mas principalmente o consumo não planejado. Evitar compras por impulso ou desnecessárias através do planejamento das compras (90%), controlar as despesas da casa (90%), pesquisar preços (89%) e juntar dinheiro para adquirir bens de mais alto valor à vista (87%) são hábitos que os consumidores entrevistados mais citam como importantes no dia a dia.

No entanto, a prática está longe de ser frequente na vida dos entrevistados. Apenas 56% admitem ter disciplina para juntar dinheiro para comprar bens mais caros à vista. Outras atitudes que ficam aquém do desejado são planejar as compras para evitar o consumo impulsivo ou desnecessário (78%), realizar o controle dos gastos da residência (78%) e fazer pesquisa preço (83%).

73% viram gastos superar os ganhos em seu orçamento; mudanças envolvem cortes e redução de gastos com lazer, bares e restaurantes

De acordo com a pesquisa, 73% dos consumidores admitiram terem enfrentado, nos 12 meses anteriores à pesquisa, alguma situação em que o orçamento familiar não foi o suficiente para quitar todas as contas e compromissos financeiros. Dessa forma, muitos tiveram de se adaptar ao momento, como os 34% que cortaram gastos com lazer e saídas a bares e restaurantes e os 33% que mudaram hábitos de consumo passando a comprar produtos mais baratos e a fazer pesquisa de preço. Há ainda 30% que fizeram cortes ou reduções nas compras de roupas, calçados e acessórios e 22% que recorreram a trabalhos informais (bicos) ou horas extras para aumentar a renda.

Por outro lado, há pessoas que decidiram recorrer ao crédito para pagar suas dívidas: 19% recorreram ao cartão de crédito e 16% fizeram empréstimos em instituições financeiras. Em média, o crédito de cada modalidade foi utilizado cinco vezes ao longo de 12 meses. “Uma pessoa em situação financeira vulnerável, ao buscar o crédito como solução para cobrir os gastos do mês, terá aumento em suas despesas, uma vez que há cobrança de juros. Para se manter dentro do orçamento, vivendo dos seus ganhos, sem tomar dinheiro emprestado para despesas correntes, o caminho é rever os gastos, cortar despesas e evitar consumir o que está fora do seu padrão”, afirma a economista Marcela Kawauti. Essa estratégia funciona especialmente bem para quem tem pequeno ou nenhum endividamento. Entretanto, para quem já está endividado, lançar mão do crédito pode ser a opção escolhida para solução imediata de um problema financeiro já existente. Nesses casos, pode ser apropriado tomar um empréstimo para substituir dívidas com taxas de juros mais altas (com instrumentos financeiros como cartão de crédito ou cheque especial) por dívidas menos onerosas (tais como crédito consignado ou crédito direto ao consumidor).

Metodologia

A pesquisa foi realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) em parceria com o Banco Central do Brasil (BCB). A amostra de 804 casos contempla as 27 capitais, pessoas acima de 18 anos, todas as classes sociais e ambos os gêneros. A margem de erro é de 3,5 pontos percentuais para um intervalo de confiança de 95%. Baixe a íntegra da pesquisa em https://www.spcbrasil.org.br/pesquisas

Fonte: SPC Brasil